Chaque projet à sa solution…

Vous souhaitez ajuster votre budget pour gagner en pouvoir d’achat et/ou pour un projet qui vous tient à coeur ❤️… et avez décidé de sauter le pas ?

Toutes nos félicitations ! Obtenez une simulation, une réponse de principe ou encore un rendez-vous en seulement quelques clics !

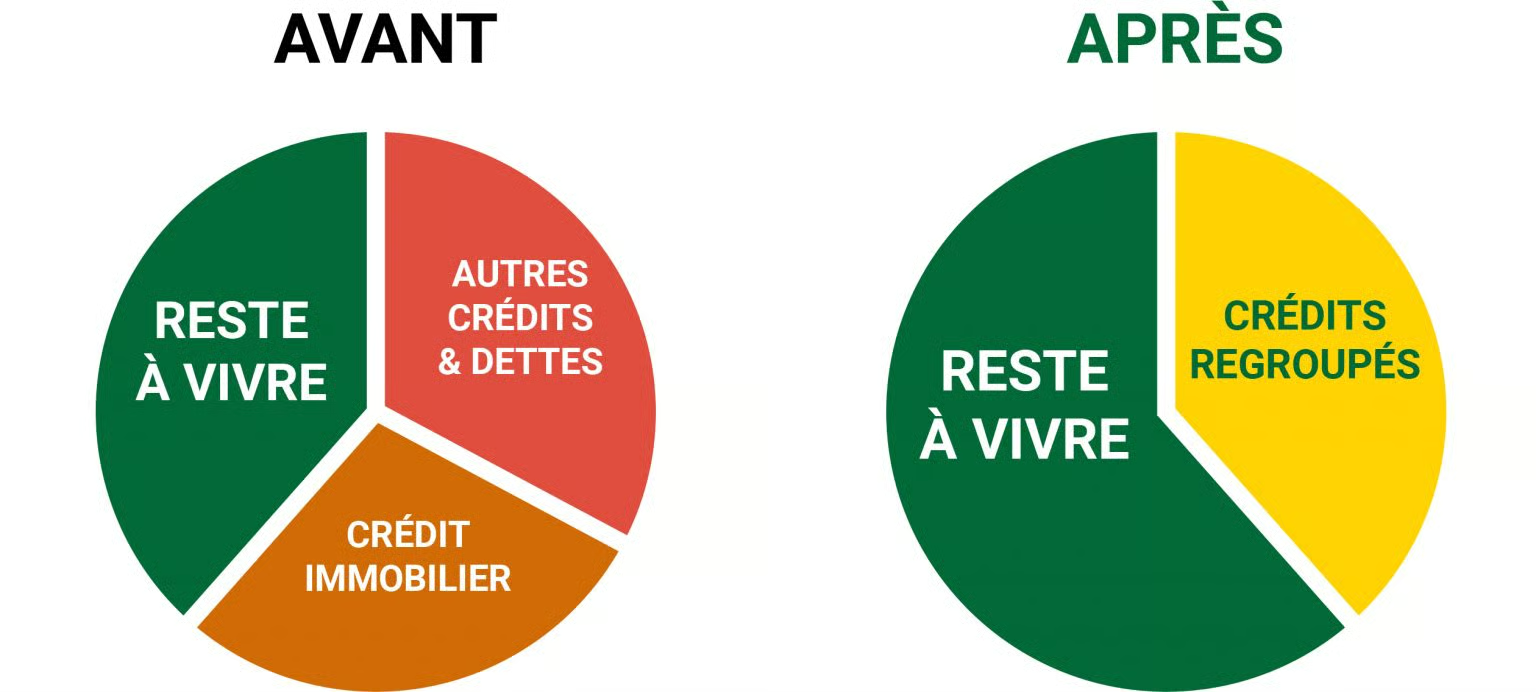

Réunissez tous vos crédits en une seule mensualité

Avec notre service de regroupement de crédits, vous pouvez regrouper l’ensemble de vos emprunts (immobilier, consommation, auto, etc.) en un seul crédit. Cela signifie une seule mensualité à gérer chaque mois, simplifiant ainsi la gestion de vos finances. Fini le casse-tête des multiples prélèvements ! Avec [Nom de votre société], vous bénéficiez d’un suivi personnalisé pour adapter votre nouveau prêt à vos besoins.

Réduisez vos mensualités et respirez financièrement

Grâce à notre expertise en regroupement de crédits, vous pouvez réduire vos mensualités jusqu’à 60% en étalant la durée de remboursement. Cela vous permet de retrouver de la sérénité dans votre budget tout en maintenant un équilibre financier. Que vous souhaitiez alléger vos charges ou libérer de la trésorerie pour de nouveaux projets, nous négocions les meilleures conditions pour vous, avec des taux d’intérêt compétitifs.

Une solution sur-mesure, adaptée à votre situation

Chez CREDITEL FRANCE, nous savons que chaque situation est unique. Que vous soyez propriétaire, locataire ou en situation de surendettement, nous vous proposons un regroupement de crédits adapté à vos besoins. Nous analysons ensemble votre situation financière pour trouver la solution qui correspond à vos objectifs. Vous bénéficiez d’un accompagnement personnalisé tout au long du processus, depuis la simulation jusqu’à la finalisation du contrat.

Un accompagnement de confiance et rapide

Faire appel à CREDITEL FRANCE, c’est choisir un service rapide et efficace. En tant que courtiers spécialisés, nous nous occupons de toutes les démarches administratives pour vous, de la négociation des taux auprès des banques jusqu’à la consolidation de vos crédits. Notre objectif est de vous offrir une solution simple, rapide et sécurisée, afin que vous puissiez reprendre le contrôle de votre budget sans stress.

Les points essentiels du Regroupement de crédit

Bon à savoir : Financement / Regroupement de crédit

Qu’est-ce que le regroupement de crédits ?

Le regroupement de crédits, aussi appelé rachat de crédits, est une solution financière qui consiste à réunir plusieurs prêts en un seul. Ce procédé permet de regrouper différents types de crédits (crédit immobilier, crédit à la consommation, prêts personnels, etc.) en un seul emprunt, souvent avec une mensualité unique et un taux d’intérêt plus avantageux. L’objectif est de réduire les charges mensuelles en allongeant la durée de remboursement, ce qui permet de mieux maîtriser son budget.

Les avantages du regroupement de crédits

Le principal avantage du regroupement de crédits est qu’il simplifie la gestion financière en réduisant le nombre de mensualités à un paiement unique. Cela permet aussi de diminuer la pression financière en réduisant le montant global des mensualités. En étalant les remboursements sur une période plus longue, le regroupement de crédits offre une plus grande souplesse budgétaire. Il est également possible de profiter d’un taux d’intérêt plus bas que celui de certains crédits à la consommation, ce qui réduit le coût global des intérêts.

Pour qui est destiné le regroupement de crédits ?

Le regroupement de crédits s’adresse à toute personne souhaitant réduire ses mensualités et mieux gérer ses finances. Il est particulièrement intéressant pour ceux qui ont plusieurs emprunts à des taux d’intérêts élevés ou des crédits qui deviennent difficiles à rembourser. Il peut être adapté aux propriétaires, aux locataires, et même aux personnes en situation de surendettement sous certaines conditions. C’est une solution qui aide à éviter les retards de paiement et à prévenir le surendettement.

Les points à surveiller avant de se lancer

Bien que le regroupement de crédits offre de nombreux avantages, il est important de bien évaluer la situation avant de s’engager. L’allongement de la durée du prêt peut entraîner une augmentation du coût total du crédit, même si les mensualités sont plus faibles. De plus, certaines offres peuvent inclure des frais de dossier ou des indemnités de remboursement anticipé sur les crédits existants. Il est donc conseillé de faire appel à un courtier pour s’assurer de choisir la solution la plus avantageuse selon sa situation.

Questions fréquentes financement & assurance

FAQ : Prêt immobilier /