Chaque projet à sa solution…

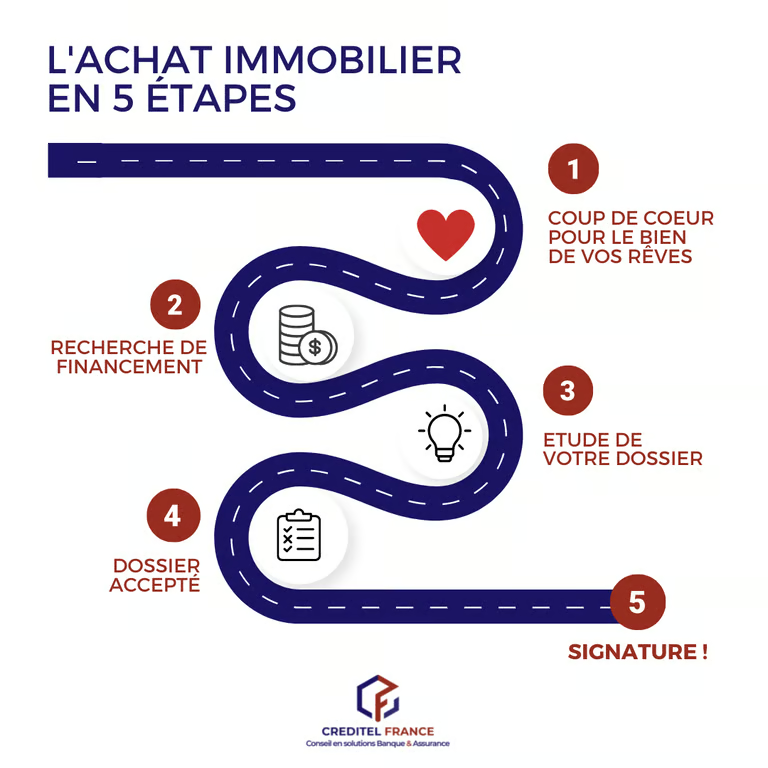

Vous avez eu un coup de cœur ❤️ pour un bien immobilier et avez décidé de sauter le pas ?

Toutes nos félicitations ! Obtenez une simulation, une réponse de principe ou encore un rendez-vous en seulement quelques clics !

Un prêt immobilier sur mesure pour votre projet

Chez CREDITEL FRANCE, nous comprenons que chaque projet immobilier est unique. Que vous souhaitiez acheter votre première résidence, investir dans un bien locatif ou encore financer la construction de votre maison, nous vous accompagnons pour trouver le prêt immobilier adapté à vos besoins. Nous vous proposons une large gamme de prêts, allant du prêt amortissable classique aux prêts aidés comme le Prêt à Taux Zéro (PTZ), afin de vous offrir la meilleure solution.

Simplifiez vos démarches et optimisez vos chances d’obtention

Obtenir un prêt immobilier peut sembler complexe, mais grâce à notre expertise, nous vous guidons à chaque étape du processus. Nous analysons ensemble votre capacité d’emprunt, votre apport personnel et votre situation financière pour vous présenter les offres les plus avantageuses. En tant que courtier, notre mission est de maximiser vos chances d’obtenir votre prêt en négociant les meilleures conditions auprès de nos partenaires bancaires.

Bénéficiez des meilleurs taux d’intérêt grâce à notre réseau

Le taux d’intérêt est un élément clé pour réduire le coût global de votre prêt. Grâce à notre large réseau de partenaires, nous vous aidons à obtenir les meilleurs taux du marché, qu’ils soient fixes ou variables, en fonction de votre profil et de la durée du crédit. Nous vous conseillons également sur les stratégies de financement les plus adaptées pour vous permettre d’optimiser votre investissement immobilier tout en sécurisant votre budget.

Une assurance et des garanties adaptées à vos besoins

Sécuriser votre prêt est essentiel, c’est pourquoi nous vous accompagnons également dans la souscription de votre assurance emprunteur. Nous sélectionnons pour vous des assurances sur mesure qui vous protègent efficacement en cas d’imprévu (décès, invalidité, incapacité). Nous veillons également à ce que les garanties exigées par la banque, telles que l’hypothèque ou la caution, soient optimisées pour vous offrir une tranquillité d’esprit totale tout au long de votre projet immobilier.

Les points essentiels du Prêt immobilier

Bon à savoir : Financement / Prêt immobilier

Définition et types de prêts immobiliers

Un prêt immobilier est un crédit accordé par une banque ou un établissement financier pour financer l’achat ou la construction d’un bien immobilier en France. Il existe différents types de prêts immobiliers : le prêt amortissable, qui est le plus courant, le prêt in fine, où seuls les intérêts sont remboursés pendant la durée du prêt, et des prêts aidés tels que le Prêt à Taux Zéro (PTZ), destiné à aider les primo-accédants.

Les taux d’intérêt et leur impact

Les taux d’intérêt varient en fonction des conditions du marché, du profil de l’emprunteur et de la durée du prêt. Ils peuvent être fixes (restant constants pendant toute la durée du prêt) ou variables (évoluant selon des indices économiques). Un taux d’intérêt bas permet de réduire le coût total du prêt, mais un taux variable présente des risques d’augmentation. Actuellement, en France, les taux sont historiquement bas, ce qui rend l’emprunt immobilier particulièrement attractif.

Conditions d’obtention

Pour obtenir un prêt immobilier, plusieurs critères sont évalués par les banques, notamment la capacité de remboursement (généralement, les mensualités ne doivent pas dépasser 35% des revenus du ménage), l’apport personnel (souvent entre 10 et 20% du montant total du projet), et la stabilité financière (un emploi stable ou un CDI est souvent exigé). Les antécédents bancaires et la gestion du compte sont également analysés pour déterminer le risque pour la banque.

Assurance et garanties exigées

La banque exigera généralement une assurance emprunteur, qui couvre le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail. L’assurance représente souvent un coût non négligeable à intégrer dans le calcul global du prêt. De plus, des garanties telles qu’une hypothèque ou une caution bancaire peuvent être demandées pour sécuriser le prêt. Ces dispositifs permettent à la banque de récupérer les fonds en cas de défaut de paiement.

Questions fréquentes financement & assurance

FAQ : Prêt immobilier /